对于时间序列数据的分析而言,数据的平稳性检验和协整检验是必不可少的,只有满足平稳性,以及变量间存在协整才能满足数据进行下一步分析的要求。本文在这里对Eviews中如何进行平稳性、协整性检验的操作步骤进行详细介绍,供大家参考。

1

其他变量的单位根检验

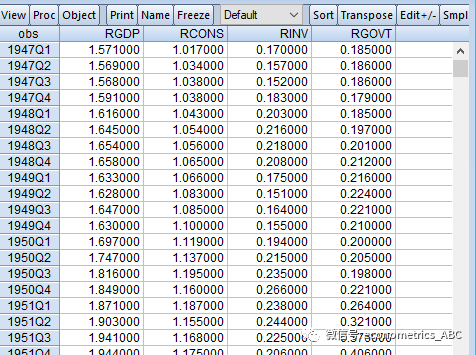

接着《Eviews中时间序列的平稳性、协整检验操作(一):ADF单位根检验》那篇文章,之前做了rgdp的单位根检验,结果该序列是一阶单整。接下来做序列rgdp与rcons(消费的增长率)、rinv(投资的增长率)、rgovt(财政支出的增长率);数据如下:

协整检验要求所有的序列都是同阶单整的,所以还要做其他变量的单位根检验。以

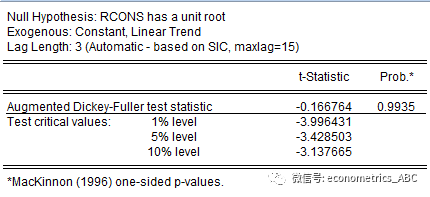

序列rcons为例,重复上面同样的步骤,分别对这些序列进行0阶、1阶单位根检验,得到的结果为:

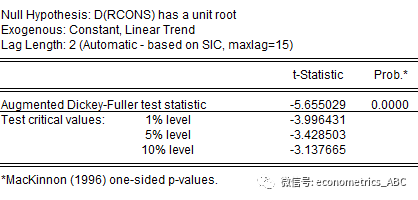

由上述结果可以看出,序列rcons不能拒绝存在单位根的原假设,其一阶差分后的序列均能拒绝存在单位根的原假设,说明序列rcons为一阶单整序列。

同样可以检验得到rinv、rgovt均为一阶单整序列。

2

Johansen协整检验

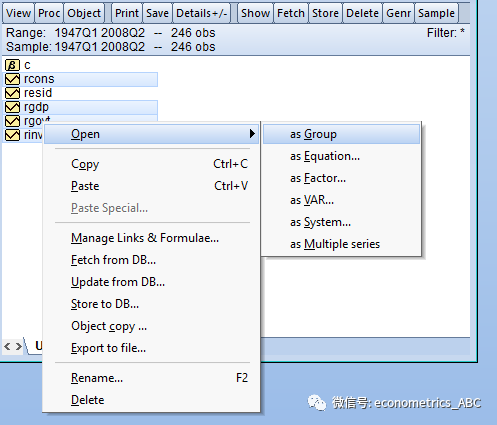

打开rgdp、rcons、rinv、rgovt的group:

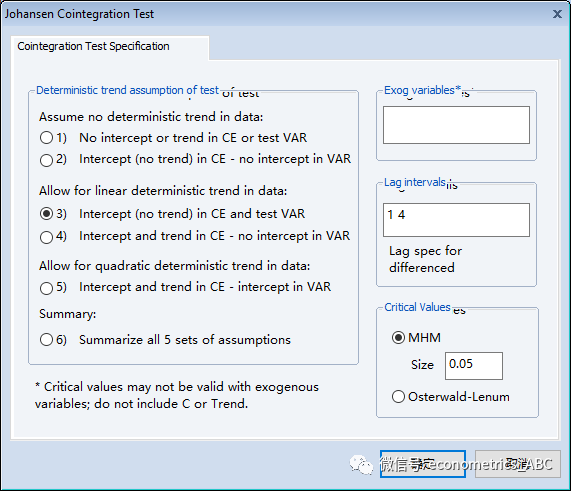

然后在group的界面下,点击view——cointegration test,选择Johansen协整检验的方法,界面如下:

上图中,左边Deterministic Trend assumption oftest是检验形式的选择(是否选择滞后项或截距项),一般(3)、(4)、(5)是常用的,(3)是默认的,一般可以通过先勾选,在根据检验结果去判断哪种形式最好。如果不能确定用哪一个趋势假设,可以选择Summary of all 5 trend assumption(第6个选择)帮助确定趋势假设的选择。

右边第一个框是外生变量的设置,一般情况下无需设置外生变量,第二个框是

滞后设定是指在辅助回归中的一阶差分的滞后项,不是指原序列。例如,如果在编辑栏中键入“1 2”,协整检验用Dyt对Dyt-1,Dyt-2 和其他指定的外生变量作回归,此时与原序列yt有关的最大的滞后阶数是3。对于一个滞后阶数为1的协整检验,在编辑框中应键入“0 0”。

滞后解释的选取可参考VAR模型的最优滞后阶数选取(这个以后再讲),一般是VAR最有滞后阶数-1.

点击确定,得到:

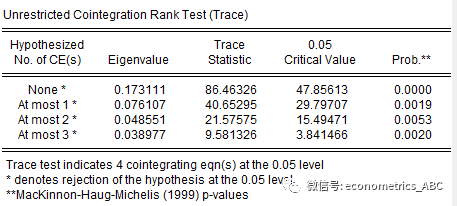

表4的结果表明:在95%的置信水平下,当原假设为“没有协整关系”时,TraceStatistic=86.46326>47.85613,并且伴随概率小于5%,因此拒绝原假设;当原假设为“至多有一个”、“至多有两个”、“至多有三个”时,Trace Statistic均大于临界值,并且伴随概率均小于5%,因此接受原假设,即rgdp、rcons、rinv、rgovt之间最多存在三个协整关系,即表明三者之间有一个长期稳定的均衡关系。